インタセクト・コミュニケーションズ株式会社

東京都千代田区神田小川町三丁目1番地 B・Mビル

東京都千代田区神田小川町三丁目1番地 B・Mビル

近年、インボイス制度の導入や免税制度の見直しなど、消費税に関わる仕組みが大きく変化しています。

その中で「免税事業者」と「免税店」という似た用語があり、混同しやすいため注意が必要です。両者は全く異なる制度であり、理解を誤ると経営判断や店舗運営に影響を及ぼす可能性があります。

本記事では、免税事業者と免税店の定義やメリット・デメリットを整理したうえで、新免税制度の影響を受ける免税店に求められる実践的な準備などを解説していきます。

免税事業者とは、消費税法に基づき、基準期間の課税売上高が1,000万円以下である場合などに、消費税の納税義務が免除される事業者を指します。

この制度は、創業間もない事業者や小規模な事業者にとって、納税や会計作業の負担軽減という大きなメリットがあります。また、消費税の申告や納付が不要となるため、資金繰りや日々の経理業務に余裕を持って本業に専念できるのも利点です。

一方で、インボイス制度の導入後は、取引先の課税事業者が仕入税額控除をできなくなるため、取引関係や事業活動に新たな影響が生じています。

それでも、創業初期や小規模事業者にとっては、免税事業者の仕組みを活用することで、無理なく事業を継続しながらビジネス基盤を固めやすいという利点があります。

免税店とは、訪日観光客などの「非居住者」が日本で買い物をする際に、消費税が免除される販売店のことです。

免税販売の対象は、観光や短期滞在で日本を訪れる人に限られ、日本に居住する一般消費者は利用できません。

この制度は、訪日観光客の購買意欲を高め、インバウンド需要を促進する目的で設けられました。免税店では、購入者のパスポート確認や、購入記録の作成・保存などの義務が課されます。

免税販売を行うには、所轄税務署へ「輸出物品販売場」の届出を行い、免税店として認められる必要があります。

また、令和8年11月1日からは免税制度の改正が予定されており、現行の「購入時免税方式」から「出国時に還付判定を行うリファンド方式」へ移行します。これにより免税店側の事務負担軽減や、不正リスクの低減、さらに訪日観光客にとっての利便性向上が期待されています。

【関連記事】【令和8年11月】新免税制度(リファンド方式)とは?変更点やシステム対応の注意点を解説

インバウンド需要が拡大する中、免税店の開業・運営は観光ビジネスの成長に直結する大きなチャンスといえるでしょう。

「免税事業者」と「免税店」は全く異なる制度であり、混同しないよう注意が必要です。

| 事業者の区分 | 特徴 |

| 免税事業者 | 基準期間(原則2年前)の課税売上高が1,000万円以下で、消費税の納税義務が免除される事業者。主に小規模事業者や創業間もない事業者が該当。 |

| 免税店 | 訪日観光客に対し、消費税を免除して商品を販売できる店舗。所轄税務署に事前届出を行い、許可を得る必要がある。 |

簡単にいうと、免税事業者は「消費税の納税義務が免除される事業者」であり、免税店は「外国人旅行者に対して免税販売を行える店舗」です。

両者は制度上の性質も対象もまったく異なるため、それぞれの立場に応じて最新の法律・制度に準拠した対応が求められます。

免税事業者と免税店の違いは、両者のメリット・デメリットを知るとより理解できます。

まずは、免税事業者の代表的な2つのメリットを解説します。

免税事業者として認められると、消費税の申告・納付義務が免除されます。

これにより、仕入れ時に支払った消費税分が実質的に手元に残りやすくなり、運転資金の確保や利益率の改善につながります。

年間売上:800万円

仕入れ:300万円

消費税率:10%

【課税事業者の場合】

・売上にかかる消費税:80万円

・仕入れにかかる消費税:30万円

・納付する消費税:80万円

→ 手元資金:約500万円

【免税事業者の場合】

・売上にかかる消費税:80万円

・仕入れにかかる消費税:30万円

・消費税の納付義務なし

→ 手元資金:約580万円

課税事業者と比べ、免税事業者は約80万円多く手元に残せます。

支払う消費税がない分、資金繰りが楽になり、利益率も向上します。

この仕組みは、創業初期や小規模事業者にとって、資金繰りの安定化という大きなメリットになります。

免税事業者は、消費税の納付義務がないため、課税・非課税取引の仕分けや消費税額計算などの複雑な作業を省略できます。

申告書の作成や消費税に関する帳簿付けが不要になり、税務業務にかかる時間とコストを削減できる点が魅力です。

これにより、会計リソースをコア業務や事業拡大などに充てられるという経営面でのメリットが生まれます。

続いて、免税事業者になる代表的なデメリットを2つ解説します。

インボイス制度下では、免税事業者は適格請求書(インボイス)を発行できません。

免税事業者自身の納税義務には影響はありませんが、取引先の課税事業者は仕入税額控除を受けられず、実質的なコストが増加します。

これにより、以下のような影響が考えられます。

「仕入税額控除分を反映して値下げしてほしい」と交渉される可能性

税負担を軽減したい大規模事業者から取引を控えられる可能性

「インボイス未対応=税務上の手続きが整っていない」と見なされ、契約時の信用評価が下がる可能性

特に中小事業者にとっては、インボイス非対応による影響が取引条件に直結しやすく、注意が必要です。

【関連記事】2025年版:インボイス制度対応とQRコード決済で実現する店舗の業務効率化

会計業務の簡素化というメリットはありますが、金融機関や投資家からの評価に影響する場合があります。

課税事業者としての取引実績や税務実績が少なくなるため、事業規模や成長性を示す指標が限定的になる

事業拡大や大規模な設備投資時に、融資審査で不利になる可能性

補助金・助成金の審査で、課税事業者に比べて評価が下がることがある

輸出取引や大きな設備投資でも、消費税の還付を受けられない

短期的には資金負担の軽減につながりますが、中長期的には事業成長や資金調達の面で制約要因となる可能性があります。

免税事業者は、消費税の納付義務がないことで資金繰りや経理負担の軽減といったメリットがあります。しかし、取引先への影響や金融機関・投資家の評価に制約が生じるため、短期的なメリットと中長期的な制約のバランスを考慮した判断が重要です。

免税店では、訪日観光客が利用しやすい仕組みを提供することで、事業の売上拡大につなげやすいという特徴があります。

ここでは、代表的な2つのメリットを解説します。

免税店では、訪日観光客が消費税免除で商品を購入できるため、非免税店より「安く買える」ことが大きな訴求点となります。

この価格優位性が、訪日観光客のまとめ買いや高額商品の購入を後押しします。

さらに、最低購入金額(通常5,000円以上)の設定により、客単価自体が自然と上昇しやすいのも特徴です。

通常より多くの商品購入を促す効果が期待でき、全体の売上増加につながります。

免税店は「TAX FREE」表示や広告を通じて、訪日観光客に免税対応をアピールできます。

その結果、国際的なショッピングスポットとして認知度が高まり、新規顧客獲得にもつながります。また、「訪日観光客に支持されやすい店舗」というブランディング効果が得られるのも大きなメリットです。

免税エリアとして商店街や地域全体と協力したプロモーションを行うことで、訪日観光客からの信頼感・安心感も高まり、地域経済活性化にも寄与します。

一方で、免税店には制度上・運営上の注意点がいくつかあります。

代表的なポイントは次の2つです。

免税制度は、インバウンド需要や税制改革に合わせて定期的に見直されているため、常に制度変化に対応した経営が求められます。

例えば、令和8年11月1日施行の新制度では、リファンド方式(事後還付方式)が導入され、これまでの「購入時免税」と仕組みが大きく変わります。

これに伴い、免税店では会計システムや接客フローの更新が不可欠です。

ただし、新制度に対応することで会計業務の効率化や訪日観光客の利便性向上につながるため、短期的には負担でも長期的にはプラスにつながる可能性があります。

免税店として認可を受けるには、所轄税務署への届出や購入記録の保存、システム導入などが必要です。

さらに、訪日観光客への対応には、多言語での接客や海外ブランドに対応した決済システムを整備する必要があります。

特に新制度を踏まえたリファンド方式対応のシステム選定も今後の課題です。

令和8年11月1日から、日本の免税制度は「購入時免税」から「事後還付方式(リファンド型)」へ移行します。

これにより大きな影響を受けるのが、免税店です。

ここからは、免税制度が改正される背景と主な変更点を詳しく解説します。

今回の改正は、以下の課題を解消する目的で実施されます。

不正利用の防止(国内転売や未出国での不正購入など)

免税店の事務負担軽減と人材不足対策

インバウンド需要増加に伴う訪日観光客の利便性向上

国際的に信頼される免税制度の確立

「外国人旅行者向け免税制度の見直し(案)」では、以下のように言及されています。

◆令和7年度税制改正大綱(抜粋)

消費税の外国人旅行者向け免税制度については、不正利用を排除し、免税店が不正の排除のために負担を負うことのない制度とするため、令和6年度税制改正大綱で示された方針を踏まえ、出国時に持ち出しが確認された場合に免税販売が成立する制度とし、確認後に免税店から外国人旅行者に消費税相当額を返金するリファンド方式に見直す。

その上で、本免税制度を引き続きインバウンド消費の拡大に向けた重要な政策ツールとして活用するため、外国人旅行者の利便性向上や免税店の事務負担軽減の観点から、一般物品と消耗品の区分や消耗品の購入上限額及び特殊包装を廃止するとともに、免税店が販売する際に「通常生活の用に供するもの」であるか否かの判断を不要とする等の措置を講ずる。

また、新方式の施行に当たっては、空港等の混雑防止確保の観点から必要な環境整備等を行うほか、関係省庁において、業界団体等とも連携しつつ周知・広報を行う。

新制度は、現場負担の軽減や訪日観光客の利便性向上といった実務の改善に寄与するものです。

また、日本の免税制度の透明性や健全性を高め、世界基準の観光立国を目指す施策の一環として位置付けられています。

主な変更点は、以下のとおりです。

購入時は消費税込の価格で支払い、出国時に商品持ち出しを確認後に消費税を還付(リファンド方式)

一般物品と消耗品の区分を廃止

消耗品の購入上限額(1日50万円)を廃止

消耗品の特殊包装義務を廃止

高額商品(税抜100万円以上)購入時には、商品特定情報の提出が必要

「別送」の扱いを廃止(店舗からの直送は従来どおり可能)

出典元:財務省・国税庁・経済産業省・観光庁「外国人旅行者向け免税制度の見直し(案)について」

こうした変更点に円滑に対応するには、新たな業務フローの整備や接客マニュアルの更新が必要です。さらに、適切なリファンドシステムの導入も重要な課題です。

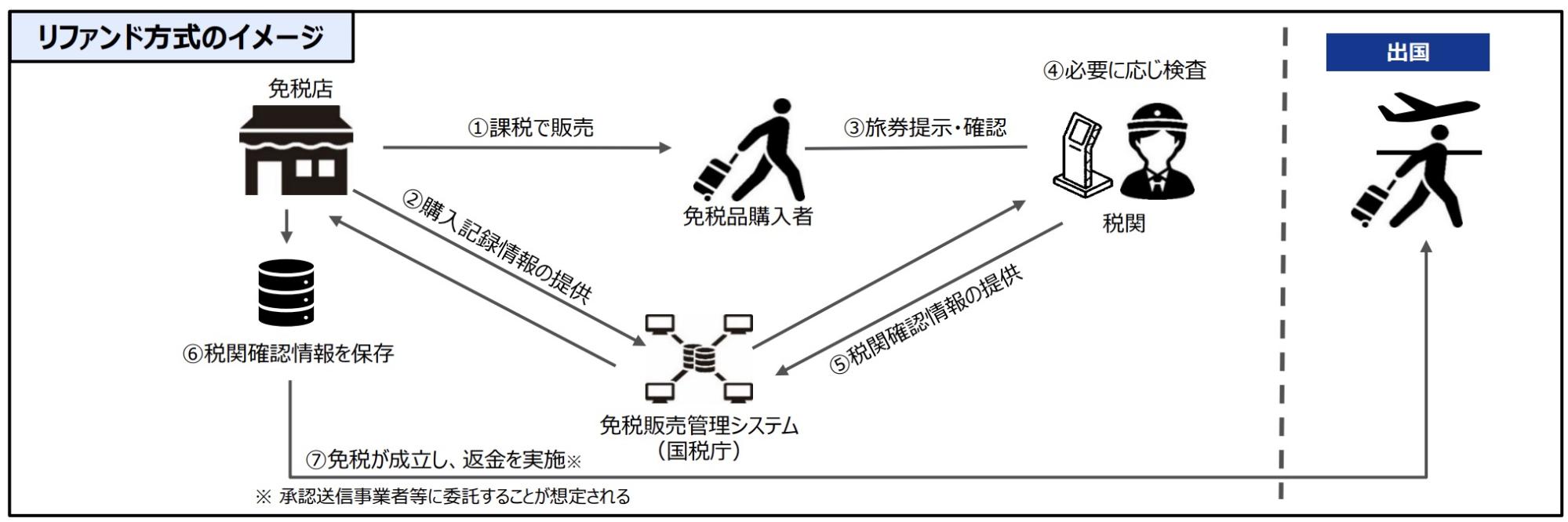

免税店では、訪日観光客に対して一旦消費税を含む価格で販売し、出国時に税関で商品の持ち出し確認が取れた後に消費税分を還付する仕組みに変わります。

画像出典元:外国人旅行者向け免税制度の見直し(案)P.7

この仕組みにより、不正な免税商品の国内流通防止や、インバウンド客の円滑な購買体験が期待できます。

【変更点】

高額購入の場合を除き、店舗での免税手続きはほとんど不要

商品販売時の書類作成や消耗品の特別梱包など、従来の店頭手続きは不要

購入記録や旅券番号は、POSシステムなどを通じて国の管理システムにデジタルで即時通知される

【店舗への影響】

店舗スタッフの作業負担が大幅に軽減される

店頭での免税処理の手間やミスのリスクが減少する

【返金・経理の流れ】

税関で外国人旅行者による商品の持ち出しが認められた場合、免税店側で消費税相当額の返金(クレジット・銀行送金・現金など)を実施

販売から90日以内に税関確認情報が取得できない場合は課税売上として計上

リファンド方式の導入により、免税店スタッフだけでなく、監督官庁や税関の業務効率化も期待されます。

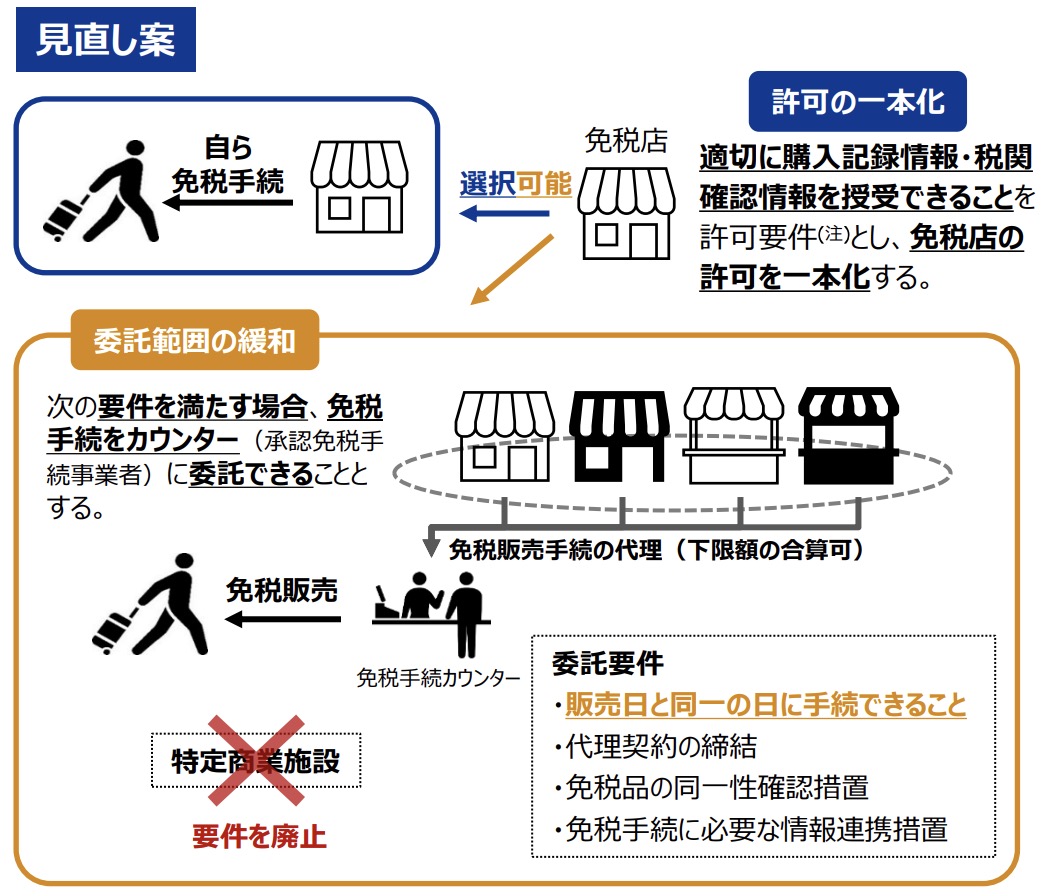

これまで存在した「一般型免税店(店内で手続きする方式)」と「委託型免税店(専用カウンターに手続きを任せる方式)」は制度上統合されます。

画像出典元:外国人旅行者向け免税制度の見直し(案)P.10

【変更点】

店舗の区分による制約はなくなり、すべて同じルールで運営可能

従来の施設単位での縛り(特定商業施設や商店街など)が廃止

【店舗への影響】

日常の業務や免税手続き自体にはほとんど変化はない

制度理解や登録がシンプルになり、新規登録や管理が容易になる

免税店区分の一本化により、制度の理解や店舗登録の手続きがシンプルになるため、新規参入や複数店舗展開のハードルが下がることが期待されます。

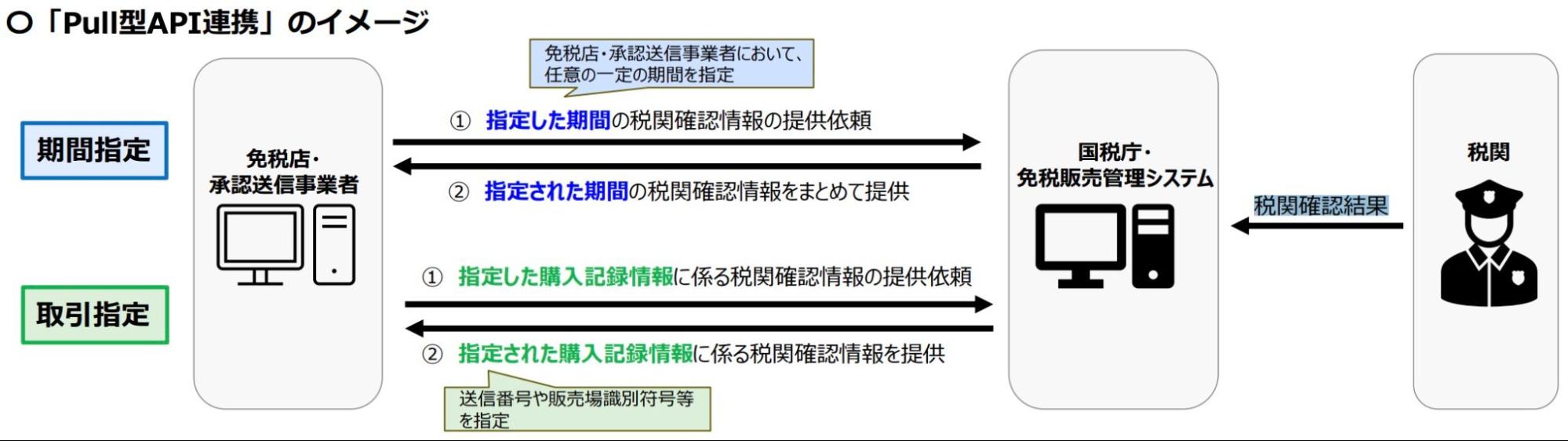

新制度では、購入記録や免税手続き情報が国のシステムにデジタル連携されます。

「Pull型API連携方式」により、複数の購入記録や特定の取引情報をまとめて取得できるようになります。

画像出典元:外国人旅行者向け免税制度の見直し(案)P.19

【変更点】

購入記録や旅券番号などの情報が即時に国のシステムへ送信される

税関確認結果を店舗側で自動取得できる「Pull型API連携方式」が導入される

【店舗への影響】

返金や課税計上の判断がシステム上で簡単に行える

事務作業の効率化が進む

監査やトラブル対応時も、処理履歴を容易に確認可能

【Pull型API連携方式の特徴】

必要に応じて国税庁のシステムから購入記録情報を取得可能

期間指定では複数取引をまとめて取得、取引指定では個別購入記録単位で取得可能

提供情報は品目別ではなく購入記録単位で集約

クライアント証明書などのセキュリティ措置あり

取得情報をもとに、返金や課税確定などの処理を自動化可能

こうしたデジタル化の推進により、免税店側の事務作業量は大幅に削減され、業務効率の向上が見込まれます。また、監査やトラブル対応の際にも処理履歴が簡単に追跡できる仕様となります。

令和8年11月1日から導入されるリファンド方式に向け、免税店がスムーズに新制度へ移行するためには、以下の準備と組織的な対応が不可欠です。

制度理解の徹底:経営層・管理部門・現場スタッフ全員が、新制度の要点や運用上の変更点を理解する

社内ルールの再定義:最新の法令や行政通達をもとに、実態に即した社内ルールや責任分担を整理する

接客・研修対応:接客マニュアルの刷新や多言語対応、現場スタッフの実践的な研修を実施する

会計・売上管理の最適化:会計システムや売上管理の運用ルールを整理し、人的リソースを最適化する

リファンドシステム導入:国税庁や税関システムとデータ連携できるリファンドシステムを導入する

新制度下では、不正利用の防止や現場業務の効率化、訪日観光客へのサービス品質向上を同時に実現することが求められます。

単なるシステム対応にとどまらず、組織全体での連携と継続的な情報アップデートが事業成長の鍵となります。

旧制度と新制度の比較や、免税事業者の課題となるシステム対応を詳しく知りたい方は、以下の関連記事をご覧ください。

【関連記事】【令和8年11月】新免税制度(リファンド方式)とは?変更点やシステム対応の注意点を解説

免税事業者と免税店は、似た名称でも制度の仕組みや対象、運用目的がまったく異なる制度です。

免税事業者:小規模・創業初期事業者を対象とした消費税の納税義務免除制度

免税店:訪日観光客向け免税販売の運用を対象とした店舗制度

令和8年11月1日に施行される新免税制度では、免税店での現場対応や会計業務に大きな変化があるため、組織全体で知識を深め、施行に備えることが重要です。

インタセクト・コミュニケーションズ株式会社が提供する「InTaxFree免税リファンドシステム」は、新制度に柔軟に対応し、還付手続きから免税データの管理、国税庁への購入記録送信までをワンストップで代行できるシステムです。

店舗での複雑な会計業務を簡素化し、さらに「決済+免税手続き」の一体化により、効率的かつスムーズな運用を実現します。

InTaxFree免税リファンドシステムの詳しい機能や、新制度への具体的な対応が気になる方は、ぜひお気軽にお問い合わせください。

※本記事は執筆時点の情報に基づいています。最新の制度改正や詳細については、必ず公式情報をご確認ください。