インタセクト・コミュニケーションズ株式会社

東京都千代田区神田小川町三丁目1番地 B・Mビル

東京都千代田区神田小川町三丁目1番地 B・Mビル

2026年11月から施行される新免税制度(リファンド方式)により、免税の手続き方法や販売・会計ルールが大きく変わります。

これに伴い、店舗オペレーションやシステム対応、接客がどう変化するのか気になる免税店経営者の方も多いでしょう。

新免税制度により、不正防止と国際基準への適合が進み、免税手続きの簡素化や要件の見直しが図られます。一方でシステム構成やデータ管理、多言語での顧客案内、会計処理フローの見直しなど、多方面での対応が必要です。

本記事では、新免税制度の概要と具体的な変更点、店舗業務やシステムへの影響などをわかりやすく解説します。

新免税制度(リファンド方式)は、令和8年(2026年)11月1日に適用開始される外国人旅行者向け免税制度の改正です。

これは財務省の「令和7年度税制改正の大綱」に基づき閣議決定された制度で、外国人観光客による免税制度の不正利用防止、現場の手続き簡易化、旅行者の利便性向上などを目的としています。

【主な変更点】

購入時は消費税込価格で支払い、出国時に商品持出を確認後に消費税を還付(リファンド方式)

一般物品と消耗品の区分は原則廃止

従来の消耗品の購入上限額(1日50万円)が廃止

消耗品の特殊包装義務が不要に

高額商品(税抜100万円以上)購入時には、商品特定情報の提出が必要

「別送」の扱い廃止(店舗からの直送は従来通り可能)

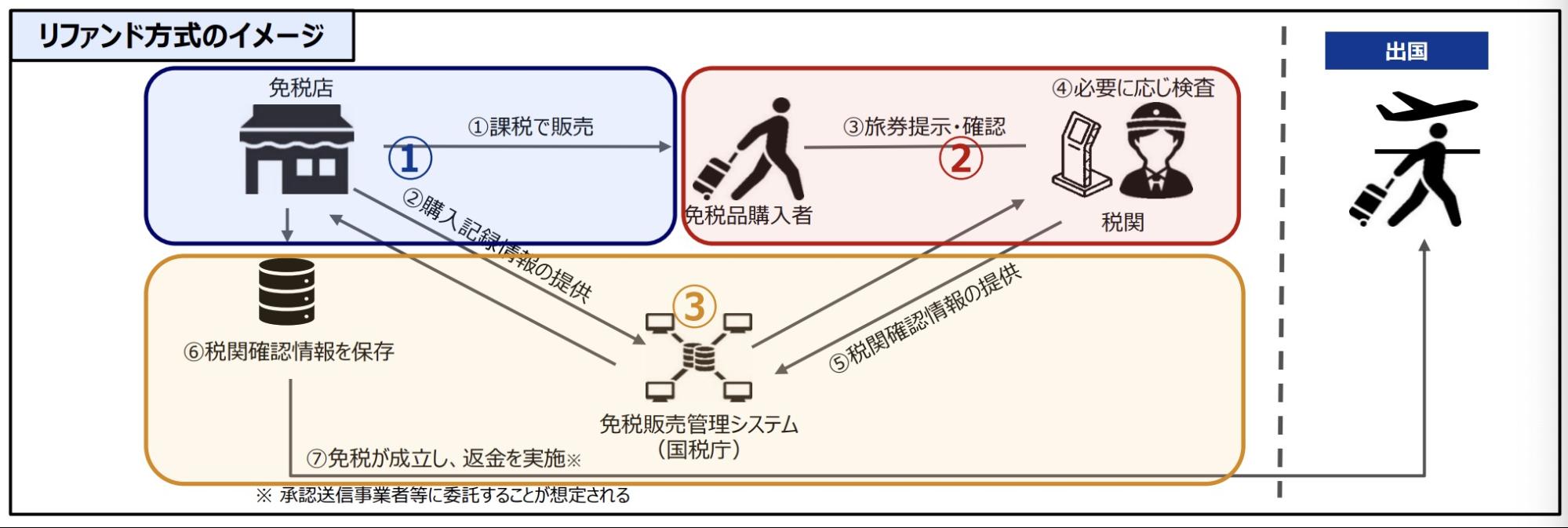

従来、外国人観光客は免税店で商品を購入すると、その場で消費税が免除されていました。しかし令和8年11月以降は、購入時に消費税込価格を支払い、出国時に持出確認を受けた後に消費税が還付される「リファンド方式」に変わります。

あわせて、新免税制度では消耗品の特殊包装が不要となり、同じ店舗で1日に購入できる上限額(50万円)も廃止されるなど、ルールが大きく見直されています。

令和8年11月に施行される新たな免税制度は、社会的課題やインバウンド環境の変化、国際的な潮流を受けて検討されてきました。

ここでは、免税制度の改正に至った背景について詳しく解説します。

従来の免税制度では、購入時に消費税が免除される仕組みを悪用し、国内転売や不正取引が横行していました。

公的調査によると、免税品を1億円以上購入した出国者の約9割が税関検査で確認されておらず、検査対象となった場合でも多くは免税品を国外に持ち出していない実態が判明しています。その結果、本来課税されるべき消費税が滞納されるケースが多数発生している深刻な状況です。

こうした制度の不正利用を防ぐため、今後は免税品の持ち出しを確認したうえで消費税を還付する「リファンド方式」が導入されることになりました。

欧州などの先進国では、出国時に還付を受ける「リファンド方式」が一般的です。

一方で、日本では購入時に消費税を即時免除する独自制度が長く運用されてきましたが、説明責任や制度の透明性、国際的な信頼性の面で課題が指摘されてきました。

こうした背景から、従来の即時免税方式を国際標準に合わせることで、手続きや審査がより公正・透明になり、制度全体への信頼性向上が期待されています。

また、国際基準に沿ったルールにより、外国人観光客にもわかりやすく、一貫した対応が提供できるようになります。

従来の免税制度では、特殊包装や購入金額上限の管理など、店舗スタッフの業務負担が大きく、人的リソースを圧迫していました。

新制度では、これらの義務が撤廃されるため、免税販売に関する面倒な業務から解放され、店舗オペレーションの効率化やサービス向上につなげやすくなります。

従来の免税制度では、消耗品の購入上限(1日50万円)や特殊な包装義務があり、観光客の利便性が制限されていました。

こうした制限が撤廃されることで、訪日観光客が必要な商品をより気軽に購入できるよう制度改正が進められています。

新制度の導入により、消費者にとって次のようなメリットが生まれます。

免税手続きの簡素化により、レジでの待ち時間が短縮される

消耗品の1日あたり購入上限がなくなり、必要な分を一度にまとめ買いできる

外箱や特殊包装が不要となり、手荷物をコンパクトに整理しやすくなる

世界標準のリファンド方式に統一されることで、外国人観光客にとって制度が理解しやすい

これらにより観光客の購買体験は向上し、店舗側にとっても客単価の上昇や購買意欲の喚起につながることが期待されます。

新制度は消費者だけでなく免税店にとっても大きなビジネスチャンスとなる点を押さえておく必要があります。

ここでは、免税店側の視点で旧制度と新免税制度の仕組みの違いを解説します。

新制度では、消費税の還付が従来の「購入時に免税する方式」から、出国時に税関で持ち出し確認後に還付する「リファンド方式」へと変更されます。

これにより、免税の最終判断は店舗ではなく税関が担うことになり、免税店にかかっていた手続きやリスクの在り方が大きく変わります。

【旧制度の場合】

店舗は税抜価格で販売し、購入時に免税書類を即時処理する必要があった

免税適用の最終判断が店舗に委ねられ、税務リスクが集中していた

【新制度の場合】

店舗は税込価格で販売し、免税書類の即時処理は不要。

※ただし、購入記録の管理や高額商品の情報登録は引き続き必要

出国時(購入から90日以内)に税関の持出確認・還付申請が行われ、免税可否の最終判断は税関が行う

持出確認された取引のみ免税対象となり、店舗側の不正関与リスクや追徴負担は大幅に軽減される

新制度では、免税店は免税対象物品を税込価格で販売し、税関の持出確認後に還付を行います。

これにより、通常商品と免税品を同一の販売価格で陳列・販売でき、会計処理の標準化やスタッフのミス防止につながります。

【旧制度の場合】

免税品は、消費税を免除した税抜価格で販売

一部店舗では、税込価格で販売し、その場で消費税分を返金

【新制度の場合】

免税品も税込価格で販売可能(後日、消費税分を還付)

還付手続きは税関での持出確認を経て行われるため、購入時に免税店が負う税務上のリスクを軽減可能

従来、消耗品は「一般物品」と区分し、特殊包装が義務付けられ、購入上限(1日50万円)が設定されていました。

新制度ではこれらの区分や包装義務、購入上限が廃止され、店舗業務の効率化が期待されます。

【旧制度の場合】

商品区分(一般物品・消耗品)の区分が必要

消耗品は国内での使用・転売防止のため、特殊包装が必須

同一店舗における一日あたりの購入上限額あり(50万円)

【新制度の場合】

商品区別や特殊包装義務が不要

購入上限(50万円)が廃止

店舗側の管理負担が軽減され、レジでの手続きも簡便化

新制度に先立ち、2025年4月1日以降に購入した免税品の「別送」対応は廃止されており、「直送」のみが認められています。

直送とは、免税店で購入した商品を直接海外の購入者住所へ配送する仕組みです。

店舗は購入時に「直送」としてシステム登録を行い、出国時に購入者本人が税関端末でパスポートを読み込んで「直送品あり」を選択することで、税関が持出確認を行います。

この仕組みにより、配送ルートと確認方法が統一され、店舗の事務作業や管理の負担も大幅に軽減されます。

【旧制度の場合】

免税店以外から海外配送する「別送」に対応

免税店から直接海外に配送する「直送」に対応

「別送」・「直送」の併用により、申告ルートや管理方法が複数になり、事務作業が煩雑になっていた

【新制度の場合】

「別送」は対応不可(令和7年4月1日から適用開始)

「直送」のみ対応可能

配送業務の要点整理や管理業務がシンプル化

新制度では、高額商品のブランド名(ある場合)、型番、シリアルナンバーなど商品の特定が可能な情報の登録が義務化されます。

これにより、商品の追跡管理が可能となり、店舗側での不正流通リスクやトラブル発生時の追跡が容易になります。

【旧制度の場合】

高額商品の情報登録義務なし

トラブル発生時の追跡対応が困難

【新制度の場合】

100万円(税抜)以上の高額商品はブランド名、型番、シリアルナンバーなどの商品特定情報を国税庁の免税販売管理システムに登録する義務がある

※免税還付を代行する事業者を利用する場合は、代行事業者がまとめて登録可能(登録漏れなどがあった場合の責任は、免税店にあるため注意が必要。不正流通の早期発見やリスク回避が容易になる。)

新制度の施行により、免税店のオペレーションは大幅な見直しが必要です。

ここでは、店舗運営に関する主な変更点と実践すべき対策について解説します。

新制度により、免税店では免税商品も含め、すべての商品を税込価格で販売可能となり、これまで必要だった購入時の消費税免除や返金業務は不要となります。

また、特殊包装や商品区分の作業負担も廃止され、店舗スタッフの業務効率が向上します。

一方、海外の顧客に対しては、新しい免税手続きの流れや出国時還付のポイントをマニュアルや店舗内掲示で明確に示すとともに、多言語で分かりやすく案内する体制が必要です。

リファンド方式に基づき、免税店はすべての売上を一度課税売上として計上し、出国時の持ち出し確認後に免税売上への振替処理を行う必要があります。

出典元:財務省・国税庁・経済産業省・観光庁「外国人旅行者向け免税制度の見直し(案)についてP.13」

このため、店舗は一時的に消費税相当額を預かることになり、キャッシュフロー管理や会計体制の見直しが重要となります。

また、購入日から90日以内に税関での持出確認が行われない場合や不正が疑われる場合は、その売上を課税売上として消費税を納税する必要があります。

店舗が直接すべての返金作業を担う必要はなく、外部の還付サービス事業者を利用することで、返金管理や顧客対応の自動化・効率化が可能です。

外部サービスを活用することで、店舗は必要情報の管理や外国人観光客への案内に専念でき、運用上の手間やリスクを軽減できます。

特に、空港の混雑などによる還付遅延リスクを考慮した案内の徹底が、顧客満足度向上の鍵となります。

新制度への対応にあたり、免税店では管理システムの見直しと強化が不可欠です。

行政のガイドラインや公的資料に基づき、以下の点を重点的に整備する必要があります。

新制度では、購入日から90日以内に税関で持ち出し確認が取れなかった場合、免税は成立せず、該当取引は「免税不成立」として管理する必要があります。

店舗では、購入記録ごとに持ち出し確認の有無を免税販売管理システムで適時確認し、未成立取引は課税売上として処理し、国税庁へ報告します。

購入記録情報は7年間保存する義務があり、改ざん防止や監査対応が可能な体制を整備することが重要です。

リファンド方式では、POS・販売管理システム・免税販売管理システム・還付事業者間のデータ連携をリアルタイム化することが重要です。

税抜100万円以上の高額商品については、ブランド名・型番・シリアル番号などの特定情報を必ず取得し、購入記録データベースに紐付けて保存する必要があります。

そのため、POSや販売管理システムには、誤入力防止機能や記録保持機能が搭載されていることが望ましいです。

別送対応の全面廃止に伴い、店舗システム上の配送設定やオプション管理は「直送」または「手荷物持ち出し」のみに統一するよう再設計が必要です。

旧制度の配送選択肢が残っていると、誤処理や誤案内の原因となるため、配送フロー、出荷指示、伝票発行の管理ロジックを全面的に見直す必要があります。

さらに、新ルールを反映したマニュアルを作成し、スタッフ研修を通じて全員が正しく理解・運用できる体制を整備することも欠かせません。

リファンド方式導入により、還付の受取方法は現金に限らず、クレジットカード、QRコード決済、電子マネー、国内外の銀行口座振込など多岐にわたります。

免税店は、複数のキャッシュレス決済ブランドに対応できるシステムを導入・拡充することで、外国人観光客の利便性と満足度を大幅に向上できます。

また、返金処理の自動化や現金取扱いの減少は、オペレーション効率化と現金管理リスクの低減にもつながります。

新制度の順守だけでなく、国際的な決済環境に対応したシステム整備は、顧客サービス強化のための必須施策です。

令和8年11月から適用される新免税制度「リファンド方式」は、免税店の現場にとって大きな転換点となります。

税込会計への一本化や特殊包装の廃止、購入記録管理の強化などにより、日々のオペレーションは効率化される一方で、データ管理や多様な決済手段への対応が求められます。

新免税制度への対応は、スタッフ教育やシステム体制の再点検を進める絶好の機会であり、店舗業務の効率化と顧客満足度の最大化につなげることが可能です。

訪日観光客を柔軟に受け入れ、新たな顧客獲得やリピート増加につなげられるよう、この記事の情報をぜひお役立てください。

販売フローの見直しやデータ管理の強化など、新制度への対応には一定の準備が必要です。

InTaxFree免税リファンドシステムは、還付手続きからデータ管理、国税庁への記録送信まで一括対応できるシステムで、店舗の負担を軽減しつつ効率的な運用を実現します。

導入や制度に関する疑問点はぜひお気軽にご相談ください。

※本記事は執筆時点の情報に基づいています。最新の制度改正や詳細については、必ず公式情報をご確認ください。