インタセクト・コミュニケーションズ株式会社

東京都千代田区神田小川町三丁目1番地 B・Mビル

東京都千代田区神田小川町三丁目1番地 B・Mビル

訪日観光客の増加に伴い、日本の免税対応の重要性が急速に高まっています。

日本政府観光局(JNTO)によると、2025年1月〜6月の訪日外国人数は約2,151.8万人と前年同期比で370万人以上増加し、過去最高となりました。

こうしたインバウンド需要の急拡大の中、免税対応の重要性も高まっています。訪日観光客の購買意欲を向上させる施策として、免税制度への対応は店舗にとって欠かせない戦略の一つです。

また、2026年11月から施行される免税制度の改正に備え、最新ルールを理解して準備を進めておくことが不可欠です。

本記事では、免税の基本知識から店舗におけるメリット、そして免税対応方法までわかりやすく解説します。

「免税」とは、税金の支払いが免除されること全般を指します。

日本では一般的に「消費税免除」を意味する場合が多く、特に小売店舗や観光の文脈では、訪日観光客などの非居住者が商品を購入し、国外へ持ち出す場合に消費税が免除される制度(消費税免税販売)を意味します。

日本の消費税は「最終的に国内で消費されるものに課税する」という考え方に基づいており、国外で消費される商品には課税されません。そのため、訪日観光客は商品をお得に購入でき、店舗側は売上増加を期待できます。

Tax Freeとは「消費税免除制度」の通称で、街中の免税店(市中免税店)で適用される仕組みです。

各店舗は税務署の許可を受けて運営されており、購入者は非居住者であることが条件です。

「Tax Free」は「消費税免税販売」を示す表示として広く用いられています。

一方、Duty Freeとは「空港型免税店」を指し、消費税に加えて関税や酒税、たばこ税なども免除されます。

| 項目 | 消費税免税(Tax Free) | Duty Free |

| 免除される税金 | 消費税 | 消費税、関税、酒税、たばこ税 |

| 利用場所 | 市中の免税店 | 空港の出国エリア |

| 利用者 | 主に非居住の外国人 | 日本人・外国人問わず |

Duty Freeでは、日本人も利用でき、購入した商品は出国手続き後の制限エリアで受け取ります。

【関連記事】空港免税店(Duty Free Shop)とは?Tax Free Shopとの違いや新制度との関係

免税制度には対象商品と対象者が定められているため、これらを正しく把握しておくことが大切です。

ここでは、免税の対象になる物と条件、購入対象者の範囲を解説します。

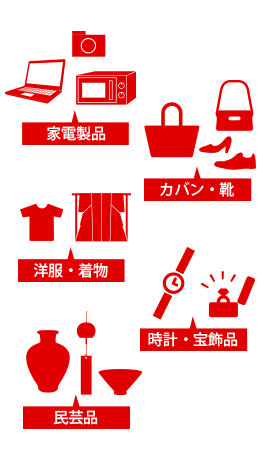

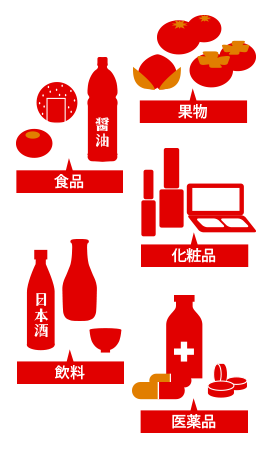

免税の対象商品は、訪日観光客などが日本国内で「個人利用を目的として購入し、国外に持ち出す商品」です。

以下は免税の条件と、対象となる商品・対象外の商品を整理しました。

| 項目 | 対象商品(免税対象) | 非対象商品(免税対象外) |

| 購入条件 | 同一店舗で1日あたり、一般物品は5,000円以上、消耗品は5,000円以上50万円以下の購入。 | 条件を満たさない少額の購入や事業用・販売用目的の購入。 |

| 一般物品 | 家電、バッグ、衣料品など。 | 生活に必要ないものや、商用・販売用と判断されるもの。 |

| 消耗品 | 飲食料品、医薬品、化粧品など。 | 購入額の制限を超えるもの、開封済み・使用済みで再販売が疑われるもの。 |

画像出典元:国土交通省観光庁:免税店対象物品

購入条件は、同一店舗での購入金額によって定められています。従来は「一般物品は5,000円以上」「消耗品は5,000円以上50万円以下」という制限がありました。

ただし、2026年11月の免税制度改正により、一般物品と消耗品の区別や消耗品の購入上限は撤廃され、より利用しやすくなる予定です。

また、消耗品に必要だった特殊な包装も廃止されます。

免税の対象者は「日本に入国してから6か月未満の訪日観光客」や「引き続き2年以上海外に居住している日本人」です。一方、日本国内に住所を持つ一般居住者や、長期滞在・就労目的の在留資格保持者は免税対象外となります。

2026年11月の制度改正後も、この基本的な範囲は変わらず、短期滞在の訪日観光客を中心とした制度が維持されます。

店舗が免税に対応すると、さまざまな効果が期待できます。ここでは代表的な5つのメリットを紹介します。

免税に対応することで、店舗は訪日観光客を効果的に集客できるメリットがあります。

免税制度により消費税が免除されることで、訪日観光客に商品が割安に映り、来店しやすくなります。

SNSや口コミでの拡散も期待でき、従来はアプローチが難しかった海外の新規顧客層の獲得にもつながります。

店舗が免税に対応することには、売上が大きく伸びやすいメリットもあります。

免税店舗では訪日観光客が消費税分の割引を享受でき、通常よりもお得に高額商品やまとめ買いがしやすくなるためです。

結果的に客単価の向上を促し、売上の増加につながります。

免税対応店舗は「お得に買い物できる店」として認知され、非免税店より優先的に選ばれやすくなります。

特に観光地や都市部では免税の有無が来店動機に影響することも多く、免税サービスの導入は集客や競争力強化につながります。

「Tax-Free Shop」の表示は訪日観光客にとっての目印となります。

また、免税店としての信頼性やブランド力も高まり、SNSや口コミでの拡散効果も期待できます。

免税対応店舗での消費は商業施設や地元特産品の売上向上につながり、地域経済に直接的な効果をもたらします。訪日観光客の消費は、日本人旅行客の約5倍(※)とされており、地方自治体と連携した免税促進策は地域の経済活性化と雇用創出にも寄与します。

出典元:観光庁「旅行・観光消費動向調査2024年 年間値(確報)」、観光庁「インバウンド消費動向調査」

免税に対応していない店舗は、訪日観光客を中心とした需要を十分に取り込めないリスクがあります。

ここでは代表的な3つのリスクを解説します。

免税非対応店舗は、訪日観光客から選ばれにくく、販売機会を逃すリスクがあります。

免税制度は観光客にとって大きな節約メリットであり、店舗選びの決め手となります。

競合が免税対応を進める中、非対応のままでは需要を他店に奪われやすくなります。

免税対応していない店舗は、以下の理由から顧客満足度を下げる恐れがあります。

免税を期待して来店したのに、利用できなかった失望感

他店では免税できたのに、このお店ではできないという不公平感

旅の楽しみである買い物で免税が受けられなかった場合、店舗に対する印象悪化や再来店意欲の低下にもつながりやすくなります。

免税対応の有無は競争力に直結します。免税非対応では差別化が難しく、顧客が競合に流れやすくなります。

さらに制度改正で免税対応が容易になる中、導入が遅れる店舗は市場での立場を弱めるリスクが高まります。

競争力を維持するためには、早期の免税対応が不可欠です。

免税店として営業するには、所轄の税務署に申請し、許可を得る必要があります。

以下に、「申請条件」「システム対応}「スタッフ教育」の3つの観点で解説します。

免税店になるためには、税務署に「輸出物品販売場許可申請書(一般型)」を提出し、許可を受ける必要があります。

主な条件は以下の通りです。

消費税の課税事業者であること

国税の滞納がないこと

非居住者の利用が見込まれる立地であること

免税販売のための人員と設備が整っていること

現行制度では「一般型免税店」と「手続き委託型免税店」に区分されていますが、新制度ではこれらが統合され、申請手続きも簡素化される予定です。

許可を受けると「免税店マーク」を掲示でき、正式に免税販売を行えます。

免税店になるためには、所轄の税務署に許可申請を行い、条件を満たす必要があります。

新制度では、申請の統合や手続きの電子化が進み、より簡素かつ効率的になる予定です。

申請準備

申請書類の準備(輸出物品販売場許可申請書、店舗見取図、事業内容資料など)

申請提出

所轄の税務署へ申請書を提出審査・許可

税務署で申請内容の審査を受け、条件を満たせば許可が下りる

許可証受領

免税店マークの掲示許可を受ける

免税販売開始

設備や人員を整え、免税販売手続きを開始

記録・報告

販売記録やデジタルシステムによる管理を行う

出典元:観光庁「免税店になるには」

【関連記事】免税店になるには?申請手続きや必要書類、開設準備の具体的ステップを紹介

2026年11月からは「購入時免税」から「リファンド方式(還付方式)」への移行が予定されており、これに対応できるシステム選びが重要になります。

リファンド方式は購入時に消費税を支払い、出国時確認後に還付を受ける仕組みであり、システムには正確な購入情報の管理が求められます。

システムに求められる主な機能は以下の通りです。

国税庁への免税データ自動生成・送信

多言語対応で訪日観光客サポートを強化

パスポート情報の読み取りと自動記録販売商品情報の効率的な入力・管理

これらにより、手続きの正確性と効率化、顧客満足度の向上を同時に実現できます。法改正にあわせた計画的なシステム導入が欠かせません。

【関連記事】【2025年最新版】免税システム導入ガイド!メリットや導入手順と最新動向を解説

免税店運営では、制度の理解と現場対応を標準化するための業務マニュアルの整備とスタッフ教育が重要です。

具体的な取り組み例。

免税販売の流れを明文化

購入記録票の正確な作成と管理ルールを整備

適切な商品包装・引渡し方法の徹底

多言語対応マニュアルや積極資料を準備

トラブル対応を想定したケーススタディ訓練

新システム導入後の操作研修

これらを実施することで、訪日観光客に安心感を与えるとともに、店舗の信頼性・運営効率の向上につながります。

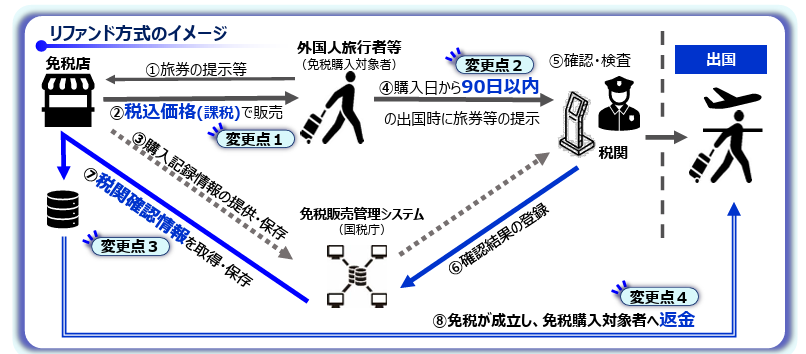

財務省の「令和7年度税制改正の大綱」に基づき、2026年11月1日から「リファンド方式」の新免税制度が施行されます。

現行制度では免税店で商品を購入する際にその場で消費税が差し引かれていました。

新制度の「リファンド方式」では、一度税込価格で購入し、出国時に税関で確認が取れた場合に消費税分が返金されます。

出典元:国税庁「リファンド方式の概要」

新制度の主な変更点は以下のとおりです。

購入時は税込みで支払い、出国時に確認ができれば消費税を返金

「一般物品」と「消耗品」の区分がなくなる

消耗品の購入上限(1日50万円まで)が廃止

消耗品に必要だった特殊包装ルール不要に

税抜100万円を超える高額商品の場合、商品特定情報の記録と提出が必要

「別送」制度を廃止(ただし店舗からの直送対応は今まで通り可)

出典元:財務省・国税庁・経済産業省・観光庁「外国人旅行者向け免税制度の見直し(案)について」

今回の制度改正の大きな目的は「不正利用の防止」と「制度の透明性向上」です。

現行制度では、免税対象者以外への転売や国内消費などの問題が指摘されていました。

リファンド方式では、出国時に税関確認を行った場合のみ返金が受けられるため、不正行為を防ぎやすくなります。

また、訪日観光客にとっても「安心して買い物できる仕組み」となるため、購買意欲を高める効果が期待されます。

結果として、インバウンド需要の拡大や地域経済・観光産業の活性化にもつながると見込まれています。

【関連記事】【令和8年11月】新免税制度(リファンド方式)とは?変更点やシステム対応の注意点を解説

免税制度や免税対応に関して、よく寄せられる質問をFAQ形式でまとめました。

初めて免税制度を利用する方や、導入を検討している店舗様の参考になれば幸いです。

A.まず重要なのは「非居住者であることの確認」です。

パスポートの入国日を確認し、6か月以内であることをチェックします。

日本国籍のお客様の場合は、2年以上の海外居住を証明できる在留証明や戸籍附票が必要になります。

A. はい、必要です。

免税システムは、手続きを効率化し、入力ミスや書類管理の負担を減らしてくれます。

さらに、2026年に導入予定の新制度「リファンド方式」に対応するためにも、早めのシステム準備が欠かせません。

A.義務ではありませんが、多言語対応は大きな強みになります。

免税店では、訪日観光客が安心して買い物や免税手続きを体験できる環境を整えることが求められています。特に店舗の顧客層に応じて、英語・中国語・韓国語といった主要言語への対応があると、観光客も安心して買い物を楽しめます。

接客に加えて、店頭表示やピクトグラム、翻訳アプリの活用も効果的な多言語サービスの一つです。これにより、言葉の壁を無くし、お客様が自身で情報を得やすくなります。

また、2026年に新制度施行に伴い、店舗内の掲示物や業務マニュアル、レジ画面の案内、スタッフ教育に至るまで、多言語でのわかりやすい説明や質問への対応がより一層求められます。

多言語対応は「余裕があれば取り組むもの」ではなく、免税店運営の基本的なインフラとして認識することが重要です。

A.定義や対象者などが明確に異なります。

免税店:観光客などの非居住者向けに「消費税を免除して販売できる店舗」。税務署の許可を受けて運営します。

免税事業者:年間売上が1,000万円以下など、条件を満たす小規模事業者。消費税の納税義務が免除されますが、販売先や商品は関係ありません。

免税店は「販売制度」、免税事業者は「税務制度」と理解するとわかりやすいでしょう。

詳しい比較は関連記事で解説しています。

【関連記事】免税事業者とは?インボイス制度下の条件やメリット・デメリットを解説

免税制度は、日本国内で訪日観光客などの非居住者が商品を購入し、その商品を国外に持ち出す場合に消費税が免除される制度です。

観光客の増加に伴い、免税対応は店舗の売上増加や集客に欠かせない重要な要素となっています。

また、2026年11月からは、「リファンド方式」が導入され、不正防止や制度の透明性向上が期待されています。この新制度に対応した免税システム導入やスタッフ教育が、店舗運営の成功に欠かせません

「インタセクト・コミュニケーションズ株式会社」が提供する「InTaxFree免税リファンドシステム」は、この新制度に柔軟に対応可能で、還付手続きから免税データの管理、国税庁への購入記録送信までワンストップで代行します。

店舗の複雑な免税会計業務を簡素化し、「決済+免税手続き」の一体化で運用を効率化します。今後の免税制度改正に備え、安心して対応したい店舗に最適なシステムです。

免税対応で店舗運営を成功に導くためにも、ぜひお気軽にお問い合わせください

※本記事は執筆時点の情報に基づいています。最新の制度改正や詳細については、必ず公式情報をご確認ください。