インタセクト・コミュニケーションズ株式会社

東京都千代田区神田小川町三丁目1番地 B・Mビル

東京都千代田区神田小川町三丁目1番地 B・Mビル

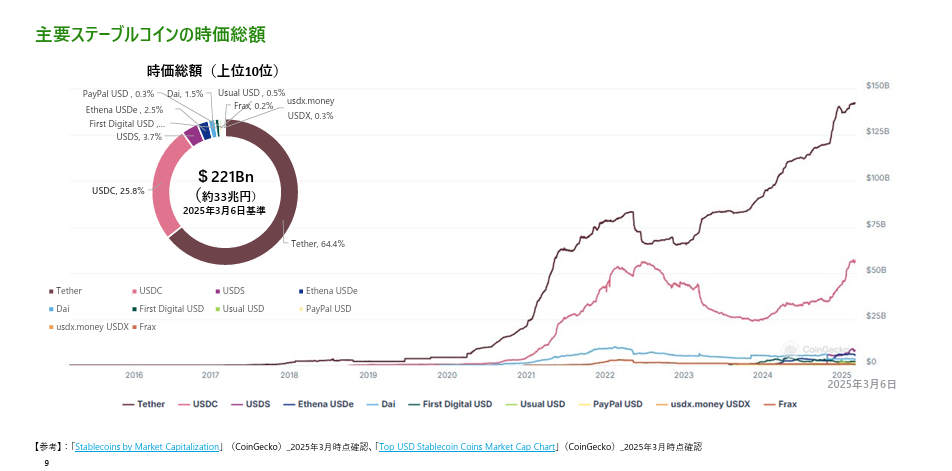

ステーブルコインは、暗号資産の中でも価格変動を抑え、安定した価値を持つことを目的に誕生した仮想通貨です。

法定通貨や資産と連動し、国際送金や決済などに活用される点が特徴で、暗号資産市場の成長とともに注目を集めています。

本記事では、ステーブルコインの仕組みや種類、日本における規制状況までをわかりやすく解説します。

ステーブルコインとは、価格の安定性を実現するように設計された暗号資産(仮想通貨)のことです。

暗号資産が抱える価格変動リスクを回避し、迅速かつ低コストな送金や決済を実現できる点が強みとされています。

現在は、個人や企業、投資家などによる利用が急速に拡大しつつあり、暗号資産取引の決済に加えて、以下の用途にも活用されています。

国際送金

デジタル決済

Eコマース

出典元:金融庁「ステーブルコインの健全な発展に向けた分析 調査研究報告書」(2025年3月)P.3

今後もステーブルコインは、金融インフラの効率化や新たな経済圏の創出に寄与し、グローバルに広がる見込みです。

ステーブルコインは、価格変動が激しい従来の暗号資産の課題を解決するために誕生しました。

ビットコインなどの暗号資産は価値の変動が大きく、決済や資産保存には適していませんでした。

そこで開発されたのが、法定通貨や資産に価値を連動させることで価格の安定を図るステーブルコインです。これにより暗号資産の利便性を維持しつつ、決済や国際送金など実用的な利用が可能になりました。

以下は、暗号資産の誕生からステーブルコインが普及するまでの歴史です。

2009年:ビットコインの初版がリリースされる

2014年:テザー社が法定通貨担保型ステーブルコイン「USDT」を発行し、ステーブルコイン市場の始まりとなる。

2020年代前半(※):ステーブルコイン市場が急速に拡大し、国際送金や決済用途での利用が増加。

2024年〜2025年:JPYC株式会社が、円建てステーブルコインの発行を視野に資金移動業の登録を完了。日本における円建てステーブルコイン実用化に向けた動きが本格化。

出典:JPYC

(※)出典元:金融庁「ステーブルコインの健全な発展に向けた分析 調査研究報告書」(2025年3月)P.9

2024年〜2025年には、JPYC株式会社が円建てステーブルコインの正式発行に向けて資金移動業者として登録されるなど、日本でも制度対応が進みつつあります。これにより、国内のデジタル通貨市場の活性化が期待されています。

ステーブルコインは法定通貨や資産に価値を連動させることで価格の安定を実現し、決済や送金に適した用途が中心です。

一方、ビットコインは中央管理者を持たない非中央集権型通貨として設計され、価格変動が大きいため、主に価値保存や投資対象として利用される傾向があります。

両者ともブロックチェーン技術を基盤にしているのは共通であり、利用目的や機能が異なるため、用途に応じた選択が重要です。

ステーブルコインによる価格安定は以下の仕組みで成り立っています。

| ポイント | 詳細 |

| 1.裏付け資産の保有 | 発行者は米ドルや日本円などの法定通貨、または金などの資産を準備金として保有。1ステーブルコイン=1単位の価値を保証し、利用者はいつでも一定価格で交換可能。 |

| 2.償還機能 | 利用者はステーブルコインを発行元に返却し、同等の法定通貨を受け取れる仕組み。 |

| 3.裁定取引 | 市場価格が基準価格より低い場合、投資家は安く買い取り、発行元により高値で償還し利益を得ようとする。逆に価格が高い場合は、発行元が新規コインを発行して供給を増やし、市場価格を下げる作用が働く。この裁定取引により、ステーブルコインの価格は基準価格に引き戻され、安定性を保つ。 |

ステーブルコインはブロックチェーン技術を用いて分散型台帳に取引記録を共有しています。

暗号資産全般と同様、国家や中央銀行による保証はなく、市場需給によって価格が決まります。ただし、法定通貨や資産と連動させる仕組みにより、一般的な暗号資産よりも価格変動は抑えられます。

そこでステーブルコインは、米ドルや日本円などの法定通貨と交換できる仕組みを設けているのが特徴です。価格が下がると買い手が増え、価格が上がると売り手が増える自然な取引圧力で価格を安定させることができます。

これにより、急激な値動きを抑え、価値が安定した暗号資産として決済や送金にも適した通貨となっています。

ステーブルコインには、法定通貨担保型や暗号資産担保型、無担保アルゴリズム型などがあります。

ここではステーブルコインの種類と具体例を解説します。

法定通貨担保型ステーブルコインは、実際の法定通貨を準備金として保有し、1コイン=1単位の価値を保証する仕組みです。

このため、価格が安定しており、安定した価値を求めるユーザーに人気があります。

代表的な法定通貨担保型のステーブルコインは以下の通りです。

| コイン名 | 発行元 | 特徴 |

| USDT(テザー) | Tether Limited | 発行量最大、流通量も多く取引所で広く利用されている。 |

| USDC(USDコイン) | Circle | 透明性や規制遵守を重視、機関投資家に人気。 |

| BUSD(バイナンスUSD) | バイナンス | 取引所での利用に強み。 |

| TUSD(TrueUSD) | TrustToken | 監査体制が厳格で透明性が高い。 |

主に米ドルを担保とするものが多く、透明性や監査の信頼度が重要視されます。

暗号資産担保型ステーブルコインは、ビットコインやイーサリアムといった暗号資産を担保にして価値を維持する仕組みです。

法定通貨担保型と違い、暗号資産は価格変動が大きいため、担保資産は発行するステーブルコインの価値を上回る過剰担保設定が一般的となっています。これにより、担保の価値が下落しても価格の安定を保つことが可能です。

代表的な暗号資産担保型のステーブルコインは以下の通りです。

| コイン名 | 発行元 | 特徴 |

| DAI | MakerDAO | イーサリアム中心の暗号資産を過剰担保に分散発行。スマートコントラクトで管理され、透明性が高い。 |

| sUSD | Synthetix | ネイティブトークンSNXを担保に多様な暗号資産価値に連動。分散型金融での合成資産発行が特徴。 |

暗号資産担保型は、資産の価格変動リスクを抱えつつも、分散性や透明性を活かし、中央管理者に依存しない仕組みを実現しています。

無担保アルゴリズム型ステーブルコインは、アルゴリズムによって市場の需給バランスに応じて供給量を自動的に調整し、価格を安定化させる仕組みです。

裏付けとなる法定通貨や暗号資産を持たず、価格が1ドルを上回ると供給量を増やし、下回ると供給量を減らすことで価格を一定に保とうとします。この仕組みは担保を持たないため、価格コントロールが難しく、崩壊リスクが高いのが特徴です。

代表的な無担保アルゴリズム型のステーブルコインは以下の通りです。

| コイン名 | 発行元 | 特徴 |

| TerraUSD(UST) | Terraform Labs | 担保資産を持たず、アルゴリズムで供給を調整する方式。2022年5月に価格の連動維持に失敗し大幅な価格下落を起こした。 |

| FRAX | Frax Finance | 一部を担保資産として保持しつつ、残りをアルゴリズムで需給制御する「部分担保・部分アルゴリズム型(fractional-algorithmic)」のハイブリッドモデル |

| Ampleforth(AMPL) | Ampleforth Foundation | *リベース(供給量調整)を繰り返す独自のアルゴリズムで需給をコントロールし、価格の安定を試みる。 |

*リベース (=発行量を自動的に増減させる仕組み)

無担保アルゴリズム型は、価格調整の仕組み(アルゴリズム)に市場が信頼を寄せている間は、一定の安定性を保てます。

しかし、一度その信頼が崩れると価格が急落するおそれがあり、仕組みの信頼性を維持することが最大の課題です。

ステーブルコインは国際送金や決済、資金移動など、さまざまなシーンで活用されています。

ここではステーブルコインの効果的な利用方法を解説します。

ステーブルコインは、金融機関を介さず個人間で直接送金できるため、国際送金において即時性と低コストを実現できます。

金融機関における従来の国際送金は、数日を要することに加え、高額な手数料がかかります。一方、ステーブルコインは数分での国際送金に加え、手数料も大幅に抑えることが可能です。

また、価格の安定性により為替リスクを抑えられるため、企業の海外取引や個人の送金で注目されています。

ステーブルコインはECサイトや実店舗での決済において、価格変動リスクが少なく使いやすい決済手段として注目されています。

ステーブルコインを用いた決済は、24時間365日利用可能で、時差や休日を気にせずいつでも決済できる点も大きなメリットです。さらに、海外顧客の獲得や外貨リスクの軽減にもつながり、新興国市場やインフレ懸念のある地域でも有効な支払い手段として期待されています。

主要なECプラットフォームもステーブルコイン決済を導入し始めており、これからのキャッシュレス化の重要な柱になることも期待されています。

ステーブルコイン活用は、DeFi(分散型金融)分野でも急速に拡大しています。

具体的には、以下のような利用が可能です。

ステーブルコインの貸付・借入

取引や決済の基軸通貨

新規プロジェクトの資金調達

Uniswapなどの分散型取引所やAave、Compoundといった貸付プラットフォームでの利用が広がり、ユーザーはステーブルコインを担保に利息を得たり借り入れたりできます。

従来の金融サービスよりもスピーディーで柔軟な資金調達や運用が実現し、新たなビジネスモデル創出にもつながっています。

今後は法整備の進展とともに、DeFiにおけるステーブルコインの重要性はより高まる見込みです。

ステーブルコインを取り扱うにあたって、まずは規制や法制度について把握しておく必要があります。

ここではステーブルコインの規制や法制度を解説します。

2023年に改正資金決済法が施行され、日本国内でのステーブルコイン(法定通貨建ての暗号資産)発行や流通の枠組みが整備されました。

参考元:金融庁「電子決済手段等取引業・電子決済等取扱業を営もうとするみなさまへ」

日本では、「ステーブルコイン」という名称は法律上の正式用語ではなく、2023年の改正資金決済法では、これに該当する仕組みを「電子決済手段(Electronic Payment Instruments)」として定義されました。発行主体は銀行、資金移動業者、信託会社に限定されています。また、裏付け資産は主に預金など安全性の高い資産で構成し、発行者の固有財産と法的に分別管理することが義務付けられました。

なお、裏付け資産を持たないアルゴリズム型ステーブルコインは、価格安定の仕組みが不十分であることから、利用者保護の観点で国内では発行が認められていません。

日本の制度整備に加え、海外でもステーブルコインの法的枠組みづくりが進められています。

特に米国では、2025年7月18日に成立した「GENIUS Act(正式名称:Guiding and

Establishing National Innovation for U.S. Stablecoins

Act)」により、ステーブルコインの発行・運用に関するルールが定められました。この法律ではステーブルコイン発行者に対し、発行額と同等の米ドルや短期米国債などの安全資産を準備金として保有することや、保有する準備資産の詳細を毎月公表することなどが義務付けられています。

このような動きは、米国でも利用者保護や金融安定性の確保を重視する流れを反映しており、日本の制度とも方向性を同じくしています。今後は、各国間での規制調和や相互運用性の確保が、国際的なステーブルコイン普及の鍵になると考えられます。

金融庁はステーブルコイン制度の整備にあたり、利用者保護と金融システムの安定維持を重視しています。

以下に現行制度および改正案で想定されている主要な規制要素を整理します。

ステーブルコインを発行できる主体は、現在 銀行、資金移動業者、信託会社(信託銀行等) に限定されています。一般の事業会社などが独自にステーブルコイン発行を行うには、これらの資格を取得するか、発行主体と連携する必要があります。

従来の制度では、信託型方式において、裏付け資産の大半または全てを 要求払預金(流動性の高い預貯金)で保有・管理することが義務付けられていました。

ただし、金融庁の検討段階では、裏付け資産の一部を国債・短期公社債・定期預金などの安全性資産などで運用できるよう、今後の制度運用で柔軟化を検討中です。

これは、単純な預貯金保管だけでは運用収益性が乏しいという現実を踏まえた措置案です。

このような運用を行う場合でも、運用先資産の信用リスク・流動性リスクが低いものに限定されることが前提となります。

信託型発行方式を採る場合、裏付け資産は 発行者の固有財産から法的に分別管理(信託財産化) されることが制度上求められます。

発行者が破綻した際には、この信託財産から利用者への償還が図られる構造とされることが想定されています。ただし、すべての方式で同一に対応するわけではなく、方式ごとの違いが存在します。

ステーブルコイン発行者や取扱事業者は、取引情報や利用者データを自社システム上で厳格に管理し、金融庁への報告や監督要請に応じる体制を整備する必要があります。

取引データは国税庁に直接送信されるものではなく、必要に応じて金融庁などの監督当局からの要請に応じる形で提出されます。

この際、識別符号を含めるなど、利用者情報が正確に送信されることが要件となります。

送信後は、受信結果通知などにより、送信の成否やエラー内容を確認できる仕組みが設けられる見込みです。

送金上限規制、滞留制限(資金の長期滞留を防ぐ制限)などの保護措置が、改正制度の中で議論されつつあります。

また、利用者への説明義務、苦情処理制度、監督当局による定期検査・監査権限強化なども併せて検討されています。

国内でも円建てステーブルコインの実証や制度対応が進み、今後の本格的な市場拡大が期待されています。

また、金融庁は国際的な規制調和にも積極的であり、利用者保護と市場拡大のバランスも重視しています。

ステーブルコイン事業者は、日本の改正資金決済法に基づき、厳格なAML/CFT(マネーロンダリング・テロ資金供与防止)体制を構築する必要があります。顧客の本人確認(KYC)の徹底、取引記録の保存、報告義務の履行などが求められます。

また、資金準備の透明化、監査体制の整備、リスク管理の明確化を通じて、利用者保護と事業の信頼性向上を図ることが不可欠です。

ステーブルコインは、価格の安定を狙った暗号資産です。

法定通貨や他の資産に価値を連動させることで価格変動を抑え、送金や決済など実用的な用途で使いやすく設計されています。このため、ステーブルコインは海外送金やEC決済などにも安心して使えるのが特徴です。

また、2024年以降は、JPYC株式会社をはじめとする事業者が、円建てステーブルコインの正式発行に向けた実証や制度対応を進めており、日本国内でも注目が高まっています。即時送金や低手数料、24時間利用可能といった便利さも魅力で、今後のグローバルな資金移動や決済のカギとなる存在です。

これからの経済の新しい波に乗るためにも、ステーブルコインへの理解と対応を進めていきましょう。

※本記事は執筆時点の情報に基づいています。最新の制度改正や詳細については、必ず公式情報をご確認ください。